澳洲143父母签证讲解

2025/06/10/周二 09:11

点击量:13

143父母签到底值不值

每年都有大量家庭在“父母移民澳洲”这个问题上陷入两难:“143签证一人就要缴43,600澳元的贡献金,值不值?”“会不会排到十几年后父母都等不到了?”“现在申请是不是太早了?”“要不要等他们老了再办?”

今天这篇文章,我们就用最新官方数据 + 金融逻辑 + 政策趋势,为你深度分析——143签证到底划不划算。

什么是143签证?

143签证,全称Contributory Parent Visa (subclass 143),是澳洲移民体系中可以让父母获得永久居民(PR)身份的快速通道之一。

属于“贡献类父母移民”,即需缴纳较高的“社会贡献金”;

最大优势:获得PR后即可享受Medicare全民医保、养老金、交通优惠、家庭团聚稳定身份等福利;

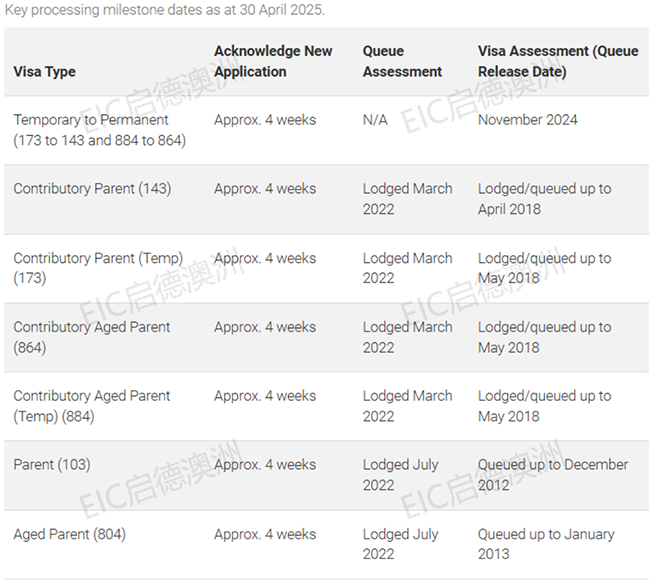

排期远比103(非贡献类父母签证)短得多,但费用也高。

目前官方费用结构(截至2025年5月)

夫妻共同申请,共计成本约:AUD 93,745+AUD 20,000(可退)

性价比分析:贡献金值不值?

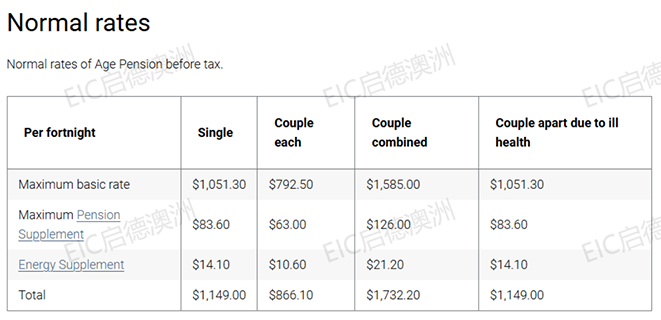

Age Pension 最新支付标准(截至2025年5月)

根据澳大利亚政府 Services Australia 的官方数据,自2025年3月20日起,Age Pension 的每两周支付标准如下:

Medicare 带来的潜在节省:

对于没有 Medicare 资格的临时签证持有者,他们在澳大利亚的医疗费用可能非常高昂。例如:

普通全科医生(GP)就诊:每次约需支付 AUD 70–100

专科医生就诊:每次约需支付 AUD 150–300

公立医院住院治疗:每晚费用可能高达 AUD 1,500–3,000

处方药物:若不通过政府补贴,部分药物每月费用可能超过 AUD 100

一对年长的父母每年可能需要多次就医和用药,若无 Medicare,年度医疗支出可能超过AUD 10,000。

而拥有 Medicare 后,这些费用大部分将由政府承担,个人仅需支付少量或无需支付,从而大幅降低医疗支出。

从长期回报看:高性价比

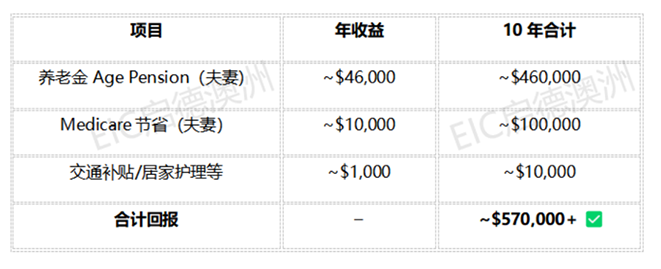

一旦父母获得PR,居满10年即可申请养老金(部分情况下5年后就可领取部分养老金),可享:

用约9万澳元的投入,换来几十万澳元的长期福利 + 永久身份,是社会福利回报率极高的投资。

从通胀视角看:现在申请 = 实际“省钱”

尽管贡献金43,600要等14年后才交,但现在申请就能锁定这个价格。

按通胀率2.5%估算,14年后这笔钱的购买力相当于现在的 AUD 30,857——换句话说,你用30,000多元的“今天价值”,买到了未来的“PR福利门票”。

这就像提前买了“打七折的期权”,你未来根本无法预测移民政策是否还允许你进场。

从机会成本看:晚申请反而更亏

有人说:我不如14年后再来申请,手里这笔钱可以投资生利。但别忘了:

贡献金本来就只需要在批签之前支付,前期申请只需要$4,895澳币你晚14年申请,意味着要重新排14年,合计28年;政策可能早已改变,门关了;

父母年纪太大,福利也享不到了。

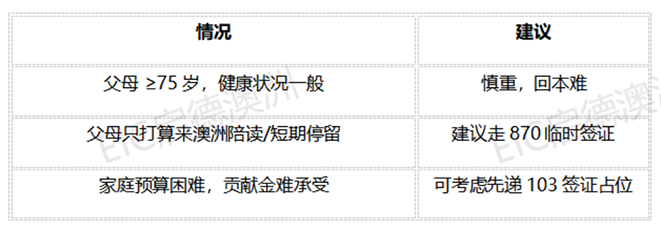

不适合办143的家庭:

虽然143很“值”,但也不是所有人都适合:

适合办143签证的情况

如果你家:

父母年龄 < 65,身体健康;

有能力支付将来的贡献金;

想让父母享受稳定的PR、医保和团聚保障;

现在就递143申请,占位锁价,等排期,是性价比最高、风险最低的做法。

写在最后

143签证是一场家庭的长期投资,它的核心不是“当下值不值”,而是:

你愿不愿意用今天的决心,换未来十几二十年的确定性。

联系我们